Molte volte quando si parla in termini astratti di mercato, del potere del mercato non si comprende o meglio si fatica a definire l’esatta grandezza dei mercati finanziari e dunque quale sia il loro reale peso nel mondo attuale. Sui mercati finanziari regolamentati e OTC si scambiano una moltitudine di strumenti (azioni, obbligazioni, materie prime, titoli di Stato), ma soprattutto si scambiano strumenti finanziari derivati.

Cosa sono questi derivati e chi li gestisce.

Il mercato dei derivati è completamente gestito dalla banche. Dal sito di Borsa Italiana apprendiamo che, gli strumenti finanziari derivati sono contratti il cui valore dipende dall'andamento di un'attività sottostante nota anche come "underlying asset". Le attività sottostanti possono avere natura finanziaria (come ad esempio i titoli azionari, i tassi di interesse e di cambio, gli indici) o reale (come ad esempio il caffè, il cacao, l'oro, il petrolio, ecc).

Gli strumenti finanziari derivati possono essere simmetrici o asimmetrici. Nel primo caso entrambi i contraenti (acquirente e venditore) si impegnano ad effettuare una prestazione alla data di scadenza, viceversa, nei derivati asimmetrici, soltanto il venditore è obbligato a soddisfare la volontà del compratore. Nei derivati asimmetrici, infatti, il compratore, pagando un prezzo (detto premio), acquisisce il diritto di decidere in data futura se effettuare oppure no la compravendita del bene sottostante.

Un’ulteriore distinzione concerne i derivati negoziati sui mercati regolamentati ed i derivati over-the-counter (OTC).

I primi sono rappresentati da contratti le cui caratteristiche sono standardizzate e definite dall’autorità del mercato su cui vengono negoziati; tali caratteristiche riguardano l’attività sottostante, la durata, il taglio minimo di negoziazione, le modalità di liquidazione, ecc.

In Italia il mercato regolamentato degli strumenti derivati è denominato IDEM ed è gestito da Borsa Italiana SpA (esiste anche il mercato SeDeX sul quale vengono invece scambiati i derivati cartolarizzati). Sul mercato regolamentato circolano strumenti quali futures, opzioni, warrants, covered warrants e ETF.

I derivati OTC sono invece negoziati bilateralmente (direttamente tra le due parti) fuori dai mercati regolamentati; in questo caso i contraenti possono liberamente stabilire tutte le caratteristiche dello strumento; generalmente questi sono swap e forward.

Le principali finalità associate alla negoziazione di strumenti finanziari derivati sono le seguenti:

• copertura di posizioni (hedging): si intende proteggere il valore di una posizione da variazioni indesiderate nei prezzi di mercato. L'utilizzo dello strumento derivato consente di neutralizzare l'andamento avverso del mercato, bilanciando le perdite/guadagni sulla posizione da coprire con i guadagni/perdite sul mercato dei derivati;

• speculazione: strategie finalizzate a realizzare un profitto basato sull'evoluzione attesa del prezzo dell'attività sottostante;

• arbitraggio: quando si sfrutta un momentaneo disallineamento tra l'andamento del prezzo del derivato e quello del sottostante (destinati a coincidere all'atto della scadenza del contratto), vendendo lo strumento sopravvalutato e acquistando quello sottovalutato e ottenendo, così, un profitto privo di rischio.

Per renderci conto della grandezza dei valori nozionali in gioco, è bene fornire alcuni dati.

Il PIL mondiale è oggi pari a circa 75.000 miliardi di dollari.

La capitalizzazione delle borse e mercati regolamentati è pari a circa 67.000 miliardi di dollari.

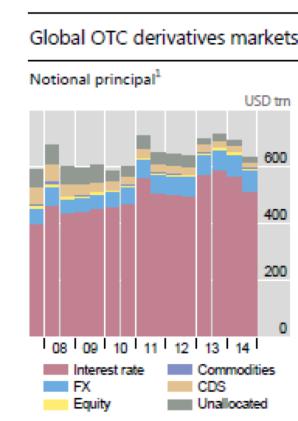

La capitalizzazione dei mercati finanziari non regolamentati (OTC) è pari a circa 630.000 miliardi di dollari.

Di questi 630.000 miliardi di dollari di derivati OTC, la principale componente è rappresentata dagli Interest Rate OTC, che sono pari a 505.000 miliardi di dollari (la colonna rossa del grafico).

Se approfondiamo l’analisi , ci accorgiamo che la maggior parte di questi contratti OTC sono stipulati su una specifica valuta, l’euro, per un controvalore nozionale di 167.000 miliardi di euro. Giusto per dare un’idea, ben 12,5 volte il PIL di tutta l’ UE.

Questo dato dovrebbe farci riflettere sulle reali possibilità di successo di una strategia che per portare un paese fuori dall’euro, dichiari candidamente di volerne uscire; trattasi di strategia stupida e velleitaria che avrà come unico effetto, pesanti misure di ripercussione sul Paese che l’avrà presentata.

Dal 2007 ad oggi, pare che tutto stia ricominciando come prima o se possibile peggio di prima. Il livello del debito globale è salito in soli 8 anni del 17%, realizzando un nuovo record storico, nonostante le politiche di austerità che molti governi hanno imposto proprio per riuscire a contenere le spese governative.

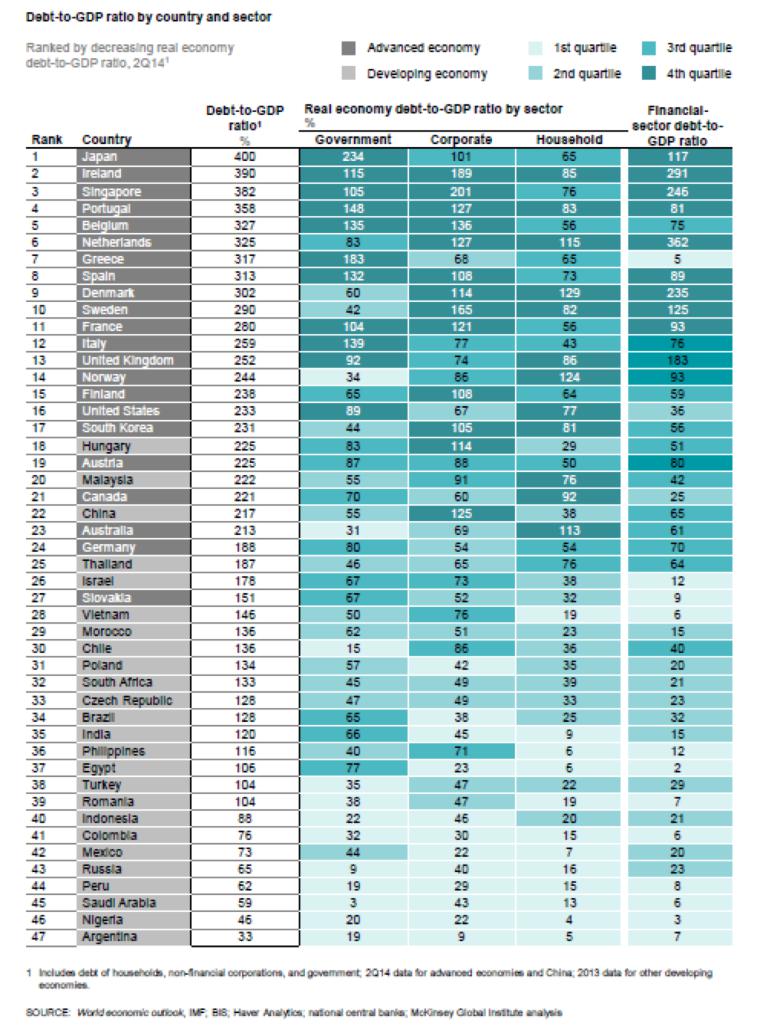

Oggi il debito globale è pari a circa 200.000 miliardi di dollari, circa 3 volte il PIL mondiale globale (296%). Andando poi a vedere nello specifico la composizione del debito di singoli paese si percepisce come sia tutto il sistema finanziario e bancario basato sulla produzione e proliferazione del debito stesso.

Nel caso dell’Italia, abbiamo un debito totale (pubblico, famiglie, imprese e banche) pari al 335% del PIL!!

La dimensione del debito ha spesso costretto anche le istituzioni pubbliche, come quelle private a stipulare contratti derivati, la cui complessità e comprensione dei rischi è molto difficile da definire; un esempio per tutti è la vicenda MPS, in cui una serie di errori e di sbagliate strategie d’investimento hanno di fatto, portato all’azzeramento del capitale della banca.

Quando un privato investitore od ente pubblico, decide d’investire in strumenti derivati, dovrebbe essere conscio del fatto che sta mettendosi a sedere ad un tavolo dove spesso la sua controparte è un soggetto con mezzi finanziari potenzialmente illimitati, a dispetto delle sue esigue risorse.

Per comprendere che options, covered warrant, certificates, futures siano prodotti realizzati ad arte per investitori superficiali, avidi che trattano la materia dell’investimento finanziario come una scommessa, è sufficiente notare come un numero sempre crescente di banche e società di investimento emettano in continuazione questo tipo di titoli. Perché lo fanno? Perché ci guadagnano e se loro ci guadagnano, indovinate chi ci perde?

In conclusione, possiamo dire che l’intero sistema finanziario, benché mostri leggerissimi segnali di ridimensionamento, è arrivato ad una soglia critica. Nessuno è in realtà in grado di controllare e limitare la proliferazione degli strumenti finanziari che il sistema bancario produce con continuità.

E’ necessario riformare il sistema nel suo complesso, impedire al mercato finanziario di pesare come un macigno sull’economia reale che ad oggi è letteralmente soffocata dal debito e dai derivati.