E’ estate. Fa caldo. E’ nato il nuovo erede di casa Windsor. Calderoli insulta la Kyenge. Renzi litiga con mezzo Pd. Il Pdl è in attesa della sentenza su Berlusconi da parte della Cassazione. Grillo dice una cosa giusta e venticinque sbagliate. Il buon Napolitano conferma la volontà di defilarsi prima possibile. L’economia va sempre peggio malgrado le profetiche visioni ottimiste di Saccomanni .

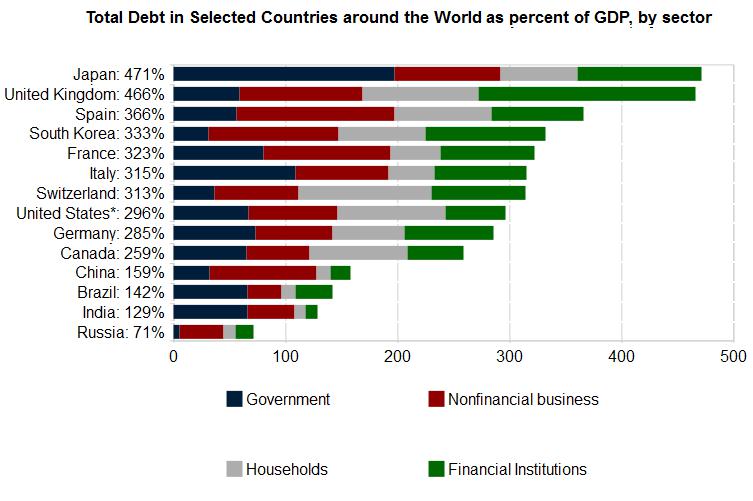

In mezzo a tutte queste importantissime notizie, neppure un trafiletto, mezza parola , un appunto sul debito italiano e sulla sua perversa dinamica. Da qualche parte però, precisamente su Repubblica.it, si legge di uno studio condotto da Haver Analytics secondo cui “alla fine del 2012 la somma dei debiti di famiglie, imprese, istituzioni finanziarie e Stato ha raggiunto il 400% del prodotto lordo. Da quando l'Italia fu ammessa nell'euro nel 1998 all'inizio di quest'anno, il debito privato in Italia è salito di oltre il 130% del Pil. A dicembre 2012 gli oneri finanziari totali nel Paese (pubblici e privati) erano arrivati al 400,95% del Pil, mentre all'inizio del '98 era al 264%. È su questa cifra che banche, imprese, Stato e famiglie devono pagare un interesse reale che sale in proporzione a quanto scende il Pil. Certo alcuni Paesi, la Spagna, la Grecia, il Portogallo, o anche l'Olanda, sono arrivati anche oltre.

Ma l'Italia non era mai giunta a questo punto nella sua storia unitaria. Gli oneri finanziari che gravano su quest'economia in contrazione da due anni sono di circa 6.000 miliardi: l'equivalente di circa 100 mila euro per abitante, neonati, ultra-centenari e immigrati inclusi”

Abbiamo complessivamente ben 6.000 miliardi di passività !! E qui discutono dei 4 miliardi dell’Imu da tre mesi!!! Roba da pazzi.

La domanda da porsi è però la seguente: come è possibile che in soli 20 anni, da quando è stato introdotta la moneta comune, il debito privato sia passato dall’80% del Pil al 260%?

Come usa ripetere Bernanke, se ci sono dei debiti, allora ci sono pure dei crediti che nel settore privato (imprese, famiglie e banche) in questo caso sono circa 4.000 miliardi di euro; ma allora come mai c’è crisi di liquidità e si legge ovunque che le imprese non hanno credito?

La risposta non è difficile: il credito è andato in minima parte a finanziare attività produttive, lavoro autonomo ed imprese, mentre la stragrande maggioranza è stata convogliata verso il settore immobiliare, fondiario,finanziario e credito al consumo.

Gli italiani negli ultimi 20 anni non han fatto altro che comprare case e terreni, determinando seppure in modo inferiore rispetto ad altri Paesi europei, una bolla nel mercato immobiliare e triplicando nel volgere di pochi anni le passività impiegate per acquisti di appartamenti e fondi, nella speranza che i prezzi sarebbero sempre comunque saliti. Errore. Sono scesi, stanno scendendo e continueranno a farlo per i prossimi anni (almeno un altro 30% dai valori attuali).

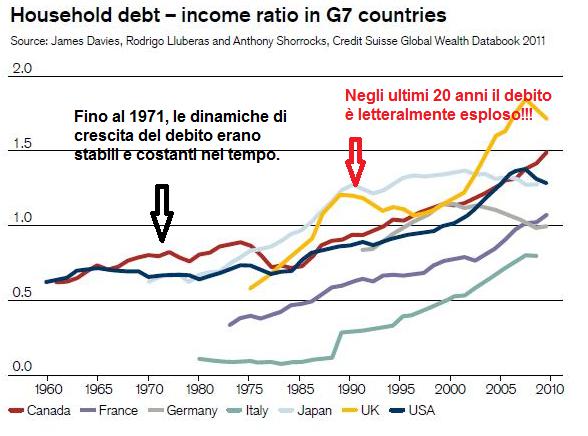

Quale ulteriore conferma, vorrei proporre questo grafico, che seppur non recente, rappresenta chiaramente la composizione debitoria delle famiglie italiane:

Dunque quello che c’è da capire è semplice: negli ultimi anni, la moneta è stata creata dalle banche private e commerciali sottoforma di debito, per un ammontare pari a circa l’85% del denaro in circolazione.

Il problema è che la gran parte di questo debito però non è andata a finanziate attività produttive, aziende, industrie, ma ha finanziato la bolla immobiliare e la speculazione finanziaria realizzata dalle stesse banche ricorrendo a sempre più innovative e complicate forme d’ingegneria finanziaria.

Nel frattempo però il debito continua a salire, con esso salgono gli interessi passivi da corrispondere al sistema bancario, che attraverso lo Stato tassa, munge, spenna i propri cittadini (sudditi) per far si che i debiti siano onorati,che i creditori siano soddisfatti (ovvero le istituzioni finanziarie) ,determinando crisi e miseria nell’economia reale. E’ in atto un semplice trasferimento di ricchezza dal settore famiglie- imprese al settore bancario e nulla al momento sembra in grado d’invertire questa dinamica.

Tutte le soluzioni che vengono proposte che contemplano un incremento del debito sono inutili ancorché dannose.

Non è complicato da capire; non è complicato da correggere. Bisogna semplicemente volerlo.