Le banche nel loro complesso “creano” moneta dal nulla, a costo zero erogando prestiti e mutui gravati di interessi e solo in un momento successivo si procurano i mezzi da porre a garanzia della somma impiegata presso la Banca Centrale, depositandovi dei cosiddetti “collateral” che ultimamente, grazie a ripetute modifiche regolamentari, sono stati enormemente ampliati come tipologia, forma e consistenza. Praticamente le banche centrali accettano di tutto!!

I mutui e prestiti erogati al sistema imprese-famiglie provvedono poi a generare nuovi depositi presso altre banche che potranno così realizzare nuovi finanziamenti e così via.

Dunque le banche commerciali non sono degli intermediari come vogliono farci credere, che raccolgono depositi dalla clientela per poi finanziare investimenti, ma creano moneta nuova esattamente come lo Stato quando realizza dei deficit di bilancio.

Chiarito questo punto, facciamo un passo ulteriore e cerchiamo di verificare come e cosa abbiano finanziato le banche commerciali negli ultimi anni.

Possiamo distinguere due differenti tipologie di concessione di credito:

- credito concesso al settore produttivo ( imprese, attività commerciali,ricerca,..);

- credito concesso allo Stato, famiglie,settore finanziario. Rientrano in questa tipologia i crediti concessi ai Paesi sovrani, i crediti concessi alle famiglie per l’acquisto di immobili, autovetture, vacanze, pellicce… ed infine il credito concesso ad altre banche, fondi, società d’investimento (che poi, ad esempio, utilizzeranno questi stessi fondi per colpire con la speculazione i titoli del debito sovrano, far salire lo spread, costringere i Governi all’Austerity e la popolazione allo stremo).

Cosa è successo negli ultimi 40 anni?

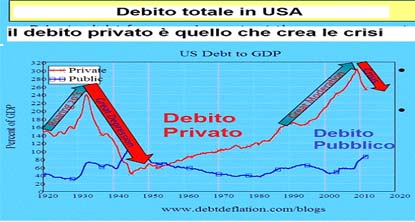

E’ accaduto che circa l’80% della creazione di moneta ad opera delle banche commerciali è stata destinata a Governi, famiglie e settore finanziario mentre solo il 20% è andato a finanziare il settore produttivo. Al solito per meglio capire, osserviamo il grafico seguente relativo agli Stati Uniti d’America:

Dal grafico si osserva che dal 1953 circa il debito privato ha superato il debito pubblico USA e negli ultimi 30-40 anni, mentre il debito pubblico è passato dal 50 al 90% del PIL, quello privato è mostruosamente cresciuto dal 110 al 300% del PIL!!!

Il debito delle famiglie ed imprese è il 300% del PIL della prima potenza economica mondiale!!!

Altro che debito pubblico…è il debito privato quello che destabilizza il sistema economico!!

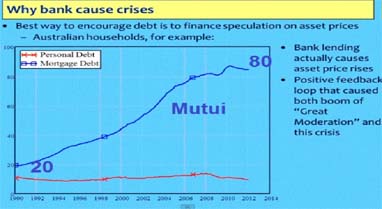

Se poi analizziamo come risulta composto questo sconcertante livello d’indebitamento del settore privato, ci accorgiamo che esso è per gran parte costituito da mutui erogati per l’acquisto di proprietà immobiliari, come si osserva dal seguente grafico chiarificatore relativo all’Australia:

Dunque, si può affermare che la qualità del credito erogato negli ultimi 40 anni dalle banche commerciali è stato indirizzato verso la componente improduttiva del sistema, determinando una sopravvalutazione degli asset immobiliari che ancora oggi, devono scontare almeno un altro 20-30% di perdita di valore.

Al finanziamento del settore produttivo, imprese, ricerca, attività commerciali sono arrivate 1/5 delle risorse complessivamente erogate; troppo poco per permettere al sistema di reggere la spirale crescente del debito e dell’interesse.

La crisi economica attuale discende proprio da questo meccanismo di indebitamento sbagliato e non dal fatto che c’è evasione, che i politici hanno rubato, che c’è una dimensione anomala della spesa pubblica. Fenomeni tutti reali ma che non sono la causa di questa crisi che ci sta conducendo ad una Depressione economica stile anni 30.

Una parte della soluzione di questa crisi potrebbe essere iniziare a vietare quasi totalmente alle banche commerciali di creare debito finalizzato al solo incremento di valore degli immobili; il credito andrebbe creato solo per attività produttive e non per indebitare famiglie e Stato e per far speculare banche e fondi hedge.

Non si dovrebbe permettere alle banche commerciali di creare nuova moneta dal nulla, come già Schumpeter aveva compreso lo scorso secolo, limitando la loro capacità di finanziamento a settori non produttivi del sistema economico.