Chi ha la facoltà di creare moneta nel sistema finanziario attuale?

Non è difficile rispondere a questa prima domanda: il sistema bancario nel suo complesso, lo Stato attraverso i deficit di bilancio ed infine il surplus derivante dall’attività con l’estero.

Il sistema bancario, formato dalle banche centrali e dalla banche commerciali, ha la capacità di creare la moneta dal nulla a costo zero. Molto interessante è cercare di comprendere come in realtà avvenga la creazione di moneta, attraverso quali meccanismi e passaggi ciò diviene realtà. Fino a poco tempo fa si considerava la moneta come un fatto esogeno al sistema economico, ovvero che fosse creata solo dalla Banca Centrale e che la quantità della moneta stessa venisse in qualche modo controllata attraverso il tasso di sconto. Ma ciò è solo una piccola parte della verità. In realtà, circa l’85-90% della moneta in circolazione viene creata dalla banche commerciali quando erogano un mutuo, un finanziamento, un fido,…. Questa moneta viene definita come moneta endogena.

Dopo aver compreso questo meccanismo, capiremo anche perché la teoria economica attuale sia del tutto inadeguata a far fronte alla profonde turbolenze che attraversano il sistema economico globale, giacché uno dei suoi assunti basilari vuole il sistema bancario come “semplice intermediario” dei depositi dei clienti, cosa assolutamente falsa perché le banche concedono prestiti, mutui e finanziamenti ben oltre i depositi della clientela e dei mezzi propri. Così facendo creano moneta.

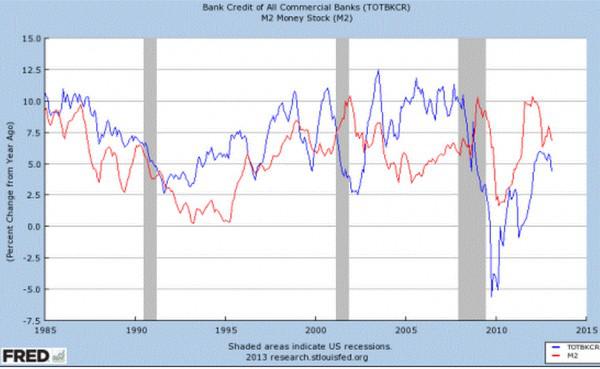

Essenzialmente, viene prodotto nuovo denaro ogni volta che un nuovo prestito è approvato dal sistema bancario sia verso il settore pubblico che privato. La validità di questo nuovo denaro viene assegnata per decreto in quanto è denaro creato “dal nulla”. Dato che solo una piccola parte del denaro viene prelevato dai depositi bancari (di solito meno del 10%), il bilancio (più del 90%) è creato attraverso il sistema a riserva frazionaria. Questo significa che solo una piccola parte del denaro prestato viene preso dalle riserve effettive della banca. A chi ancora crede che siano i depositi a fornire la base monetaria per erogare prestiti, dunque dimostra di non aver capito nulla del sistema monetario e bancario, sarà utile l’osservazione del seguente grafico:

In blu abbiamo l’andamento del credito, mentre in rosso si osserva l’andamento dei depositi. Come si noterà, prima sale o scende il volume del credito (linea blu) e solo dopo sale o scende il livello dei depositi (linea rossa); questo significa che è il credito bancario a creare i depositi e non viceversa. Tecnicamente, possiamo affermare che il ciclo del credito è anticipatore di quello della massa monetaria. Ci siamo!

Proviamo a spiegare in modo semplice, cosa accade quando una banca concede un prestito, un mutuo o un affidamento ad un cliente.

La Banca “Difra” (ovvero la mia) decide di concedere un prestito al Sig. Letta per un ammontare di 100 euro.

Dopo aver erogato il prestito, la Banca dovrà raccogliere il 10% di quanto erogato sia come Requisito Patrimoniale in accordo ai parametri Tier One e Two Tier Capital ratio ed un altro 10% come Riserva Obbligatoria. Dunque la Banca accredita il deposito di c/c di Letta di 100 euro; per ottemperare gli obblighi patrimoniali impone una tassa sul deposito di Letta del 10% , ovvero di 10 euro (nella realtà è più bassa ). Questi 10 euro vanno a garanzia del patrimonio (Riserva Patrimoniale, RP)

Altri 10 euro vanno iscritti in bilancio della Banca come Riserva Obbligatoria RO (supponiamo un altro 10%).

Abbiamo quindi verificato come l’erogazione di un prestito di 100 euro abbia dato origine ad un deposito di 100 euro ed a passività per 120 euro (100 del deposito in c/c + 10 di RO +10 di RP)

Bene. Il deposito del sig. Letta al netto della tassa sui depositi imposta dalla Banca, non è più di 100 euro, ma di soli 90 (100 -Tassa sui depositi del 10%): con la diminuzione del deposito, da 100 a 90, anche le riserve obbligatorie (RO) della Banca scendono da 10 a 9.

Come può la Banca ottenere i 9 euro di RO?

Ci sono due possibilità:

1 – attraverso un nuovo cliente che versa denaro presso la Banca;

2 – prendendo il denaro in prestito dalla Banca Centrale, che accredita il conto di riserva che la Banca Difra ha presso la Banca Centrale stessa ad un tasso di favore.

Supponiamo ora che il Sig. Letta, fresco di nomina governativa, voglia approfondire le sue conoscenze in materia economico-finanziaria e decida di comperare un libro di economia scritto dal qui presente Stefano Di Francesco, spendendo per l’acquisto la modica cifra di 50 euro.

La Banca Difra però non ha i 50 euro ma solamente i 9 euro di RO ed i 10 di mezzi propri (RP). Non potendo utilizzare per il pagamento dei 50 euro i mezzi propri, si trova nella necessità di dover recuperare altri 41 euro (50-9= 41).

Come può fare? Esistono tre possibilità.

1- Raccogliere denaro fresco da nuovi clienti;

2- Raccogliere denaro sul mercato interbancario, dove banche che hanno momentanea liquidità in eccesso decidono di prestarla a quelle che invece non ne hanno;

3- Ottenendo credito dai Fondi d’investimento ed istituzioni finanziarie.

Il problema è: quali garanzie può dare la Banca Difra per ottenere i 41 euro necessari per pagare il libro di economia?

L’unica garanzia che può offrire è il prestito originario di 100 euro concesso al sig. Letta, che ovviamente non verrà valutato 100 ma a sconto, diciamo 80 (ma se il debitore Letta fosse un cattivo pagatore il valore scenderebbe precipitosamente, anche fino quasi a zero!)

Ma tutto è bene quel che finisce bene; la Banca Difra ottiene 80 euro con cui riesce a pagare il libro di economia e permettere così al sig. Letta di poter studiare la finanza per quello che realmente è.

Se vi siete annoiati vi capisco; il punto fondamentale da comprendere è il seguente.

Il mercato finanziario attuale per funzionare correttamente ha bisogno che il debito iniziale debba essere necessariamente ripagato; infatti nel momento in cui si avesse anche la sola percezione di un qualche timore legato al pagamento del debito stesso, per le banche sarebbero grossi problemi. Non potendo più ottenere denaro dietro la presentazione della garanzia sul debito originario, la Banca sarebbe costretta a svendere il suo credito od in ultima istanza affidarsi a nuovi investitori, piani di salvataggio, garanzie governative sui crediti. Altrimenti sarebbe la fine! Uno schema Ponzi in piena regola; sta in piedi solo se ci sono nuovi soggetti disposti ad indebitarsi!!

Insomma, quello che ci insegnano nelle università, nelle scuole, che ci propinano i media, sul ruolo delle banche come semplici intermediari del risparmio è una bufala colossale.

Vorrei arrogarmi il merito di essere stato il primo a scoprire tale nefandezza ma purtroppo non è così: tanti economisti hanno identificato nel sistema bancario la possibilità di creazione del moneta dal nulla già secoli fa.

Wicksell (1898) sapeva che ogni banca può individualmente creare denaro:

"...Le banche nelle loro attività di prestito non solo non sono limitate dal capitale proprio; esse non sono limitate, almeno nell'immediato, da nessun capitale qualsivoglia; concentrando nelle loro mani quasi tutti i pagamenti, esse creano esse stesse il denaro di cui necessitano..."

Schumpeter (1912) considera il banchiere non come l'intermediario del bene “potere d'acquisto”, ma piuttosto è il produttore di questo bene. Le banche creano ulteriori pretese su risorse già esistenti. La creazione di credito bancario non indirizza moneta esistente verso nuovi utilizzi, ma crea moneta nuova che prima non esisteva e la indirizza per qualche utilizzo.

Trescott (1960) puntualizza che per effettuare un prestito di mille dollari ad un cliente, “una banca ha solo bisogno di accreditare il suo conto di mille dollari nella contabilità con un tratto di penna... Il processo della creazione dei depositi è ovviamente semplice e senza pena per le banche....”

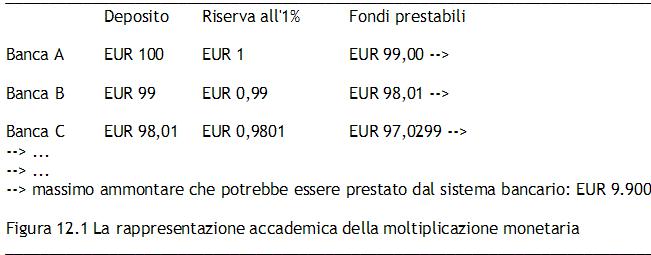

La tabella che segue indica quanto credito è teoricamente in grado di generare un solo deposito di 100 euro presso una Banca A supponendo un coefficiente di riserve fissato all’1%.

In teoria con 100 euro depositati si possono creare crediti per 9.900 euro. Questo stato di cose deve cessare; il sistema bancario va radicalmente ristrutturato e ricondotto alla sua dimensione originaria, della tutela e salvaguardia del risparmio.

E’ bastata che una manciata di immigrati messicani, indios, afroamericani non riuscisse a pagare le rate dei mutui che avevano irresponsabilmente concesso loro le agenzie americane, perché si generasse una paralisi globale del credito a livello planetario.

Solo questo ha di fatto costretto le Banche Centrali ad intervenire (cosa che non accadde nel 1929) offrendo liquidità al sistema bancario semplicemente accreditando i conti delle banche in difficoltà presso la stessa banca centrale. Questi soldi resi disponibili per il sistema non sono frutto di tasse, di politiche di austerity, di avanzi di bilancio, di speculazioni ardite sui mercati: sono semplicemente creati dal nulla con un computer, come le stesso Bernanke candidamente ammette.

Il sistema è arrivato al suo limite; ora si deve cambiare. Bisogna impedire alle banche commerciali di creare denaro dal nulla; deve essere lo Stato a creare la moneta e lo deve fare senza emettere titoli del debito (BTP) su cui paga un interesse come avviene oggi. E’ tutta una colossale, gigantesca presa in giro, che però ha conseguenze tragiche sulla popolazione e sull’economia reale. Chi per primo riuscirà a far comprendere al popolo la portata effettiva dell’inganno sarà incoronato Re per acclamazione. La chiave è tutta qui.