Quando si parla di Italia e Germania si è purtroppo soliti farlo in modo fazioso, sostenendo le ragioni dell’una o dell’altra parte, senza mai o quasi mai, affrontare la variabile chiave del successo tedesco e del suo modello di sviluppo.

Un modello che, assieme alle riforme del mercato del lavoro, all’utilizzare una moneta svalutata, ad un elevato livello di rigore e capacità di controllo dei propri costi interni, deve gran parte del suo successo alla presenza di un sistema bancario semi-pubblico, a differenza dell’Italia in cui oggi non vi è più alcuna banca completamente pubblica.

Giusto per dare un’idea di come il sistema bancario italiano e tedesco siano assolutamente differenti, basta ragionare sul fatto che in Germania, su un totale degli asset bancari di 7.888 mld di euro, il peso complessivo delle “Big Banks” è del 23%; in Italia invece, la sola Unicredit rappresenta il 22,2% degli asset bancari totali (ovvero circa 875 miliardi su un totale di 3.945).

Prima di capire come un sistema di banche pubbliche, cui ribadiamo per l’ennesima volta, l’Italia ha totalmente rinunciato, sia da considerarsi un fattore indispensabile per la crescita stabile e duratura nelle moderne economie, fissiamo, con l’ausilio dei dati di uno studio del 2014 di McKinsey i livelli e gli andamenti dei debiti pubblici, privati e degli intermediari finanziari di Italia e Germania.

Per prima cosa, cominciamo con il prendere in considerazione i livelli del PIL espressi in dollari USA di Italia e Germania al 2014

PIL ITALIA 2014 = 2144 miliardi di dollari USA

PIL GERMANIA 2014 = 3853 miliardi di dollari USA

L’Italia ha un debito totale (compreso anche il debito degli intermediari finanziari) pari al 335% del PIL (in valori assoluti 7.182 mld di dollari USA); la Germania ha un debito totale pari al 258% del PIL ( in valori assoluti 9.940 mld di dollari USA)

Il Debito privato italiano (famiglie ed imprese) è pari al 123% del PIL.(in termini assoluti circa 2.637 mld di Dollari); il Debito Privato tedesco è pari al 108% del PIL (in valori assoluti 4.161 mld di Dollari).

Tutta questa montagna di debito crea un enorme costo per l’economia reale in termini d’interessi passivi che, nel caso dell’Italia rappresentano circa il 13% del PIL ( circa 240 miliardi di dollari l’anno).

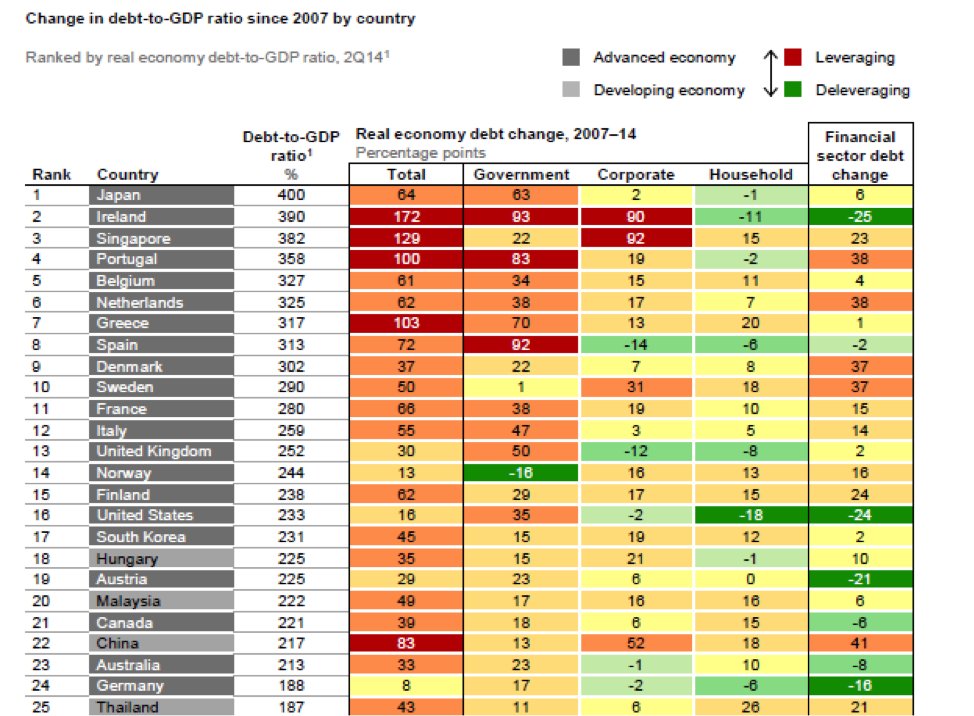

Fin qui vi sono poche sorprese e non si comprende in pieno quale sia la reale importanza dell’avere un sistema di banche pubbliche. Il debito sembra essere elevato dappertutto, senza particolari differenze tra gli Stati. Analizzando però i dati McKinsey riguardanti le variazioni del debito a partire dal 2007 ad oggi, si notano alcune cose davvero interessanti:

In primo luogo, notiamo che dal 2007 ad oggi:

- Il debito pubblico italiano è aumentato del 47% del PIL, mentre nello stesso arco di tempo, quello tedesco è salito solo del 17%del PIL;

- Il debito privato (famiglie e imprese) italiano è salito dell’8%, mentre in Germania è sceso dell’8%.

- Il debito di banche ed intermediari in Italia è salito del 14% mentre in Germania è sceso del 16%.

Complessivamente, mentre in Italia il debito totale è cresciuto dal 2007 ad oggi, del 69% del PIL, in Germania il debito complessivo è sceso del 7% del PIL (+17-2-6-16= -7).

A questo punto dovrebbe essere evidente come la presenza di un sistema di banche pubbliche sia condizione necessaria ed indispensabile per tenere sotto controllo la dinamica del debito, il cui costo in termini d’interessi, strangola oggi la nostra economia, creando le condizioni per una lunga depressione della quale non si intravede la fine .

Quali sono dunque i vantaggi derivanti dall’avere un sistema di banche pubbliche come la Germania?

In primo luogo, una maggior capacità di controllo del debito e dunque anche del costo per gli interessi passivi ad esso associato, come evidenziato dalla dinamica del debito dal 2007 ad oggi da cui si evince come mentre in Germania il debito totale sia sceso del 7%, in Italia è salito del 69% del PIL;

in secondo ordine, la capacità di dirigere il credito verso l’attività produttiva e non invece, come accaduto in Italia e non solo, indirizzare fiumi di credito bancario verso l’immobiliare, la finanza speculativa ed il credito al consumo. La prova che un sistema pubblico, che risponde allo Stato, funziona decisamente meglio di quello affidato alla logica privata del profitto ad ogni costo, si palesa anche nel fatto che la Germania non ha avuto una “bolla immobiliare” come quella inglese, americana, spagnola ed italiana.

In terzo luogo, tramite un sistema di banche pubbliche si potrebbero finanziare programmi di riduzione reale delle imposte a vantaggio di famiglie ed imprese e realizzare piani di investimento a tassi agevolati per specifici settori industriali strategici.

Infine, verrebbe definitivamente accantonato lo spettro del default che come un avvoltoio si palesa di tanto in tanto per terrorizzare l’opinione pubblica.

In conclusione, l’aver rinunciato ad un settore bancario pubblico è stato un errore imperdonabile che non ha eguali nella storia moderna. Purtroppo, da nessuna parte, nessun movimento politico ha deciso di discutere neppure la questione, limitandosi a parlare in televisione e sui giornali di questioni marginali. Prova ne è il fatto che l’unica banca pubblica rimasta in Italia, il Medio Credito Centrale Spa, è stata di fatto privatizzata con la vendita delle Poste Spa e nessuno, proprio nessuno, ha detto una sola parola sulla gravità della questione.