Mentre il debito pubblico italiano realizza un nuovo top a 2.022 miliardi di euro, grazie al pagamento della rata di 43 miliardi al Fondo Salva Stati, mentre chiudono 10.000 esercizi commerciali nei primi due mesi dell’anno, mentre aumentano ancora le entrate fiscali, è di qualche giorno fa un incontro tenutosi presso l’Accademia Nazionale dei Lincei che ha visto la partecipazione del Governatore della Banca d’Italia Visco, il quale ha prodotto un'interessante relazione dal titolo “Economia e finanza dopo la crisi”. (anche se ad oggi siamo ancora in depressione!)

La relazione del Governatore offre molti interessanti spunti di riflessione, elenca in modo credibile gli accadimenti che hanno in parte posto le premesse per la crisi finanziaria scoppiata nel 2007 negli USA legata ai mutui sub-prime, agli ABS, ai CDO determinando la contestuale paralisi finanziaria globale del sistema del credito. Solo a causa di questa “improvvisa” scomparsa del credito bancario, le Banche Centrali di tutto il mondo, hanno dovuto svelare il segreto del loro inconfessabile potere, ovvero la capacità di creare dal nulla tutto il denaro che occorre, senza limiti e senza costo.

Hanno chiamato queste operazioni di salvataggio del sistema in modi differenti e complicati (QE, LTRO,..) ingenerando confusione nelle persone e facendo credere loro che tali misure fossero assolutamente straordinarie, transitorie e rischiosissime per la stabilità dei prezzi. Terrorismo allo stato puro!

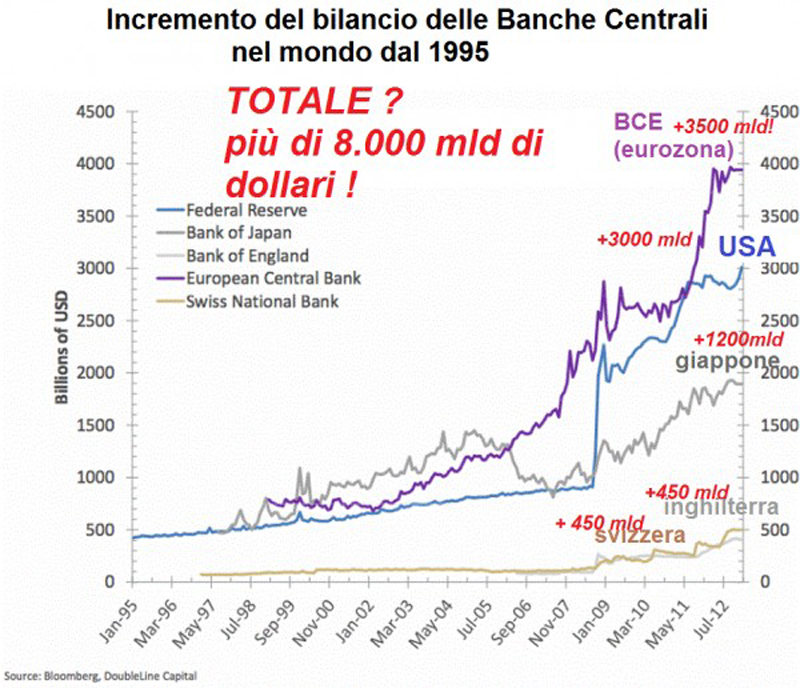

Oggi sappiamo che dopo aver creato moneta per 8.000 miliardi di dollari complessivi, in nessun Paese si sono avute le tanto temute dinamiche iper inflattive e che le politiche espansive continueranno a lungo (ma non dovevano essere straordinarie transitorie?).

Ma mentre negli USA, nel Regno Unito, in Giappone, in Turchia, in Cina, in Svizzera,…le Banche Centrali intervengono a sostegno del credito impedendo fenomeni recessivi gravissimi e duraturi, finanziando deficit crescenti e senza alcuna politica di austerity, in Europa, con la BCE tutto ciò non accade; ogni intervento di sostegno ad un Paese deve trovare una corrispondente misura di riduzione della spesa pubblica, un incremento nella tassazione, una riduzione del deficit di bilancio!!

Io dico che dobbiamo essere proprio dei pirla per continuare a subire tutto ciò!

Torniamo alla relazione citando testualmente “La crisi finanziaria – una crisi grave, ampia, che ha colpito l’economia globale in modo differenziato per i diversi paesi e aree del mondo e con effetti certamente duraturi nel tempo – ha fatto emergere una serie di problemi nel funzionamento, nella regolamentazione e nella supervisione dei mercati finanziari. La stabilità finanziaria si è riproposta come obiettivo fondamentale della politica economica; le banche centrali sono chiamate a svolgere un ruolo cruciale.”

No..non va bene…le Banche Centrali non devono più essere chiamate a giocare un ruolo centrale nella politica economica; deve essere lo Stato a fare la politica economica di un Paese. Le Banche centrali devono predisporre l’ammontare di moneta richiesto dallo Stato e basta; fine della storia. Non più riunioni tra super banchieri, gestori, investitori, eminenze grigie; non più strutture e sovrastrutture finanziarie il cui unico scopo è il pieno controllo degli Stati e la limitazione della loro sovranità.

Ancora dalla relazione:” Lo sviluppo della finanza, consentendo una maggiore diversificazione del rischio e rendendo i servizi finanziari accessibili a un maggior numero di paesi e di imprese, può essere un importante strumento di sviluppo economico. Ma c’è il rischio che la finanza diventi fine a se stessa, provocando danni tanto maggiori quanto più stretta è l’interconnessione del sistema e quanto più rilevanti sono le potenziali esternalità negative. La corretta conduzione dell’attività creditizia e finanziaria certamente richiede competenza e buona fede da parte degli intermediari, ma richiede altresì adeguati regimi di regolamentazione e di supervisione”.

Quanto sopra esposto è un brano che definirei di “autoinvestitura ed autoreferenzialità”.

Cioè , il Governatore da una parte riconosce che il sistema ha creato danni, spingendosi ad operare con leva finanziaria e speculando selvaggiamente laddove avrebbe dovuto semplicemente fornire un servizio per favorire lo sviluppo economico, ma poi ci dice che sono solo loro, competenti ed onesti in grado di regolare il sistema creditizio invocando nuove leggi e regolamenti.

Ma possiamo credere ancora a queste persone, questo sistema basato sul debito illimitato, sull’interesse e sulla speculazione?

La relazione diviene surreale nel momento in cui, il Governatore Visco, ricorda quanto sarebbe accaduto all’indomani dello scoppio della crisi asiatica. Cito testualmente:” La complessità è stata usata, a volte in modo perverso, come argomento a favore di una sorta di “benevolo distacco” – benign neglect – da parte dei regolatori. Le grandi istituzioni finanziarie hanno sostenuto con successo che l’innovazione finanziaria era troppo complessa e opaca perché i regolatori potessero venirne a capo.

Questa era in estrema sintesi l’opinione esposta nel rapporto del Gruppo dei Trenta pubblicato dopo lo scoppio della crisi in Asia. Questa tesi veniva spesso accompagnata da un ragionamento del tipo: “voi, regolatori e autorità di vigilanza, sarete sempre indietro rispetto all’innovazione finanziaria; è meglio che lasciate a noi, istituzioni globali, il compito di autoregolarci; siamo grandi, sappiamo badare a noi stessi”. In fin dei conti “se qualcuno di noi sbaglia, alcuni guadagneranno ciò che altri hanno perso; perché non dovreste lasciarci liberi di giocare un gioco a somma zero?”

Già…li hanno lasciati liberi di giocare e siamo arrivati al crack, ad indebitare tutto il mondo, realizzando un schema Ponzi che si è spinto al limite matematico della propria sopravvivenza. Nessuno li ha fermati.

Il problema è che non è un gioco a somma zero, perché se al sistema bancario è concesso creare denaro dal nulla, a costo zero, per ripagare i debiti sui mutui e sui prestiti concessi si devono pagare con le tasse sui redditi e sul lavoro. Redditi limitati, guadagnati e spesso sudati.

Allora non va più bene; questo sistema deve essere disintegrato, questa manica di parassiti deve passare la mano e tornare a svolgere una funzione di pura intermediazione, lasciando la creazione del danaro allo Stato.

La relazione poi procede facendo sana autocritica sull’aver accettato che “l’idea di un 'benevolo distacco' fosse l’atteggiamento giusto da tenere ritenendolo un errore fatale. La crisi finanziaria globale ha mostrato i limiti dell’idea che l’autoregolamentazione e la disciplina di mercato siano sufficienti ad assicurare la stabilità dei sistemi finanziari.”

In questi giorni si parla tanto della Volcker Rule, secondo la quale dovrebbero tornare a separasi l’attività bancaria tradizionale da quella delle investment banking; negli Stati Uniti tiene banco la vicenda di J.P MORGAN che a quanto pare, dall’inizio del 2013 ha triplicato la propria posizione”hedging” su derivati strutturati.

Si è passati da 51 a 157 miliardi di dollari su operazioni giustificate dal Board della banca come coperture , ma che in realtà, laddove si verificasse una situazione di crisi, con conseguente allargamento degli spread condurrebbe a perdite paurose. Non un grande esempio di autoregolamentazione degli intermediari finanziari direi!!

Da noi potremmo citare la più modesta vicenda di MPS , in cui le posizioni su derivati prese a copertura del rischio erano talmente sballate che al verificarsi dell’evento avverso, avrebbero prodotto perdite colossali (altro che strategie di copertura dal rischio!!)

La crisi economica ha evidenziato numerosi paradossi. Il primo è quello del fallimento della regolamentazione dei sistema bancario nel suo complesso che “ferma le ambulanze ai semafori e consente ai fuoristrada di sfrecciare a grande velocità nei centri abitati”. Non hanno aiutato le persone in difficoltà, le aziende in crisi di liquidità, preferendo risolvere il problema a valle, dispensando moneta gratis alle banche che non l’hanno immessa nel sistema produttivo.

In secondo luogo, è necessario ripensare l’intero assetto di funzionamento del sistema bancario, limitandone significativamente gli ambiti e la capacità d’azione.

Basta con questa finanza che gioca con la vita, col futuro di intere generazioni, prosciugando la ricchezza delle persone senza dare nulla in cambio.

Viva l’Italia.

Viva Io Amo l’Italia.