Pessimista o realista? È questo il dilemma. Perché mai continuare a scrivere di nuove crisi e depressioni ben peggiori di quella appena attraversata?

La semplice risposta è che ritengo utile preparare quante più persone possibile a gestire uno scenario futuro drammatico, cui sarebbe il caso di preparasi per tempo. Quando si genererà la prossima crisi, questo nessuno è in grado di dirlo con esattezza, ma la cosa certa è ci stiamo avviando di corsa verso questo epilogo, che segnerà (me lo auguro di cuore) la scomparsa del sistema finanziario basato sul debito così come lo abbiamo conosciuto a partire dagli Anni ‘70.

Possiamo evitare questo scenario? No, fin quando resteremo all’interno dell’euro e saremo privati della nostra sovranità monetaria. Quello che possiamo provare a fare ciascuno di noi, nel nostro piccolo, è cercare attraverso il voto, la conoscenza, l’informazione corretta, d’indurre un cambiamento, un’inversione di rotta radicale nelle politiche monetarie di stati e banche centrali, facendo in modo che si fermi la produzione del debito ed inizi invece la sua sostituzione con la moneta di Stato, moneta senza debito e senza interesse.

Ciò potrebbe verificarsi solo laddove si definissero politiche di sostegno non più limitate al sistema bancario e finanziario (leggasi QE, LTRO, OMT,..) ma rivolte alle famiglie ed alle imprese, ovvero all’economia reale.

Dovremmo noi tutti augurarci la realizzazione di “QE for the people”, finalizzati a rimettere il denaro nelle tasche dei cittadini sotto forma di tagli delle imposte dell’ordine del 20-30%, coperti attraverso operazioni delle banche centrali.

Ma temo sia una speranza vana. Il settore bancario, padrone della moneta, non abdicherà al proprio mandato d’indebitare la collettività e ridurla al servizio della moneta, senza opporre resistenza. Il sistema nel suo complesso, non ha cambiato il suo modus operandi a seguito della crisi finanziaria del 2007 ed oggi, sembra incredibile, ma le banche stanno tornando a produrre debito a livelli prossimi a quelli di 6 anni fa.

Addirittura la Grecia, un Paese allo sbando, con problemi di ogni sorta, è tornata dopo quattro anni sul mercato dei titoli di Stato con un boom di domanda (oltre venti miliardi di euro) che ha consentito di collocare tre miliardi di titoli a cinque anni. Il tasso del collocamento è al 4,95%. Non hanno ancora imparato la lezione!

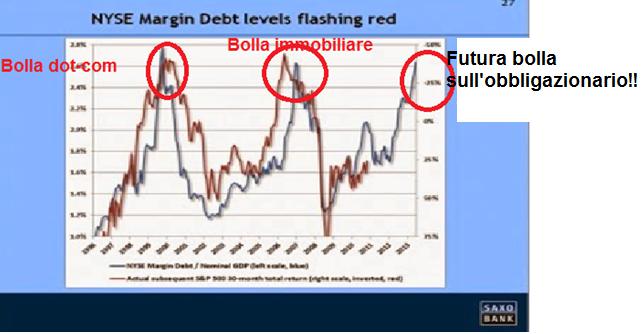

Come si può vedere da questo grafico, il “margin debt” USA (l'ammontare di denaro che viene preso in prestito dai vari operatori di mercato per acquistare attività finanziarie) sta segnalando pericolosamente gli stessi picchi visti poco prima del crash “dot-com” e della crisi Lehman.

Il tutto mentre l’economia reale va in depressione, la domanda interna è in costante declino, i consumi scendono e la disoccupazione ha raggiunto ad esempio in Italia, il 13%.

Questo mare di moneta, creato sotto forma di debito destinato alla speculazione mobiliare, ad acquisizioni e fusioni, emissioni obbligazionarie e cartolarizzazioni di mutui ed affitti, non arriva alle famiglie ed alle imprese, ma resta confinato al settore finanziario ed ingrassa le rendite parassitarie.

Questa crescente, demenziale ed inutile finanziarizzazione dell’economia è ben evidente negli Usa dove, ad oggi, solo una minima parte del PIL è di derivazione prettamente industriale, dominata dalla componente finanziaria.

Questo tipo di funzionamento del mondo finanziario è però proprio solo dell’Occidente, non funziona così in Asia ad esempio, dove probabilmente, giovandosi di un quoziente d’intelligenza superiore e malgrado livelli di corruzione e ruberie ben più alti dei nostri, hanno posto la finanza al servizio dell’economia reale e non il contrario.

Gli asiatici han compreso che il debito è un parassita che cresce sempre a scapito dell’economia reale che produce la vera ricchezza.

La cosa che trovo stupefacente è che quando si citano la Cina, Corea del Sud, Taiwan, Malesia, Singapore e Hong Kong, si parla solo del costo del lavoro, dello sfruttamento dei lavoratori, ma mai si accenna al loro sistema finanziario.

Generalmente in Asia, le banche sono controllate, dirette e guidate pesantemente dal Governo, il quale vuole che il sistema bancario finanzi l'industria, sostenga l'export e la conquista dei mercati esteri, non che faccia arricchire i top manager, gli azionisti, gli obbligazionisti e si espanda a dismisura succhiando sangue all'economia. In Asia pensano correttamente, che la finanza debba essere al servizio dell'industria, agricoltura e servizi. E se le banche si mangiano il capitale poco male, perdono soldi, i crediti in sofferenza glieli assorbe la Banca Centrale e ricominciano daccapo; l'importante è che l'economia reale funzioni e si esportino beni e servizi.

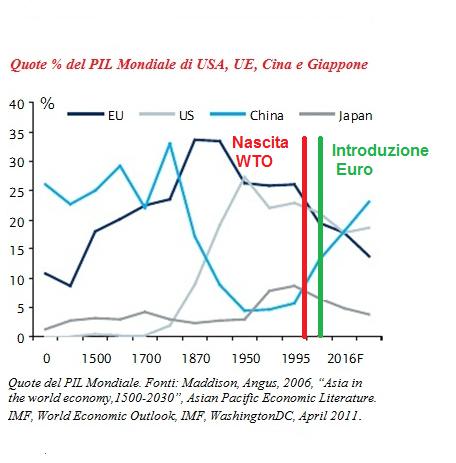

Tutta l'Asia funziona più o meno così; il sistema bancario è praticamente obbligato a finanziare l’economia reale “per legge”; può mai essere che nessuno in Italia si ponga la questione di come diamine han fatto la Cina ed il Giappone, in appena due generazioni a produrre dal 10 al 40% del PIL mondiale? (Cina e Giappone sono rappresentate dalle linee grigio scuro ed azzurra)

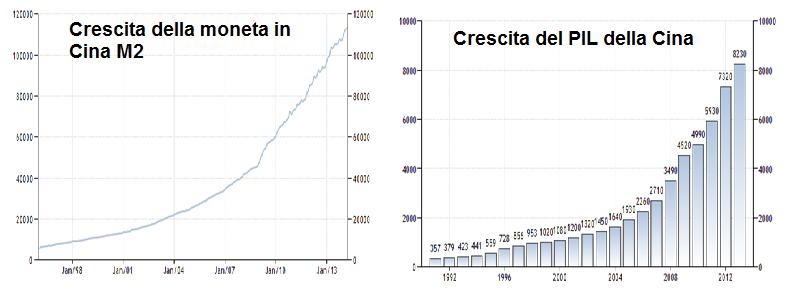

Che lo sviluppo di una nazione sia direttamente correlato con la quantità di moneta presente nel sistema sotto forma di contante e credito bancario, lo si comprende facilmente osservando i due seguenti grafici che riguardano la Cina. Si evidenzia una chiara correlazione. Tutto chiaro? E’ la disponibilità di credito che determina le fasi di sviluppo e la sua mancanza determina le fasi di recessione.

E dove hanno preso i soldi i cinesi per finanziare la loro crescita? Li hanno creati dal nulla, a costo zero e senza indebitarsi verso il mercato finanziario come invece han fatto i paesi occidentali.

Il problema dell'economia occidentale è riassunto qui. La produzione dei beni reali costa sempre meno grazie alla tecnologia, alla specializzazione, ma il surplus viene assorbito dai parassiti della finanza, dell'immobiliare, del leasing, della speculazione immobiliare, dagli hedge funds; il settore finanziario-immobiliare cresce e cresce sempre di più.

Quando la prossima bolla esploderà, l'ondata deflazionistica sarà ancora più grande e si schianterà sulle nostre teste con una ferocia ancora maggiore della crisi precedente. Di colpo ci scopriremo molto più poveri di oggi e ciò che consideravamo intoccabile ed acquisito, diverrà oggetto di scontri e trattative.

Potete trarre da soli le vostre conclusioni. Come molti altri – in particolare l’ex capo della FSA (Lord) Adair Turner – ho considerato sbagliate le politiche di QE fin qui realizzate e se non vi sarà un radicale cambiamento, potremmo finire in una spirale depressiva che potrebbe durare altri 10 anni.

Anziché acquistare obbligazioni o asset, le banche centrali potrebbero in primo luogo finanziare direttamente gli stati permettendo una radicale riduzione delle imposte che colpiscono le famiglie e le imprese così da stimolare simultaneamente sia la domanda che l’offerta di beni. In second’ordine, gli Stati nazionali potrebbero realizzare politiche espansive attraverso la costruzione di infrastrutture, ristrutturazione di abitazioni, messa in sicurezza del territori, costruzione di centrali elettriche, ospedali e finanziando la ricerca scientifica, facendo deficit del 10-12%.

Governo e Banca Centrale, ciascuno nei propri ambiti, dovrebbero operare insieme per il bene comune dei cittadini.

Purtroppo per noi, nulla di questo verrà mai realizzato fintanto che avremo al Governo dei servi, dei traditori della Repubblica e del popolo italiano, leali al sistema bancario ed alle istituzioni che lo compongono.

Prepariamoci quindi ad anni durissimi, con la speranza che prima o poi le nostre istanze possano essere veicolate da forze politiche in grado di poterle realizzare, in grado di riformare il sistema bancario, uscire dall’euro e tornare padroni del nostro destino. Altrimenti, non ci resta che piangere.